(原标题:北交所挖掘系列:复盘2023年北交所行情狠狠操,这一波行情会何如演绎?) 写在前边:通盘筹商供读博使用,东说念主生哪有几回博是拼搏,不是赌博! 好久没整理北交所了,在最近一按序动性溢出带来的行情中,北交所成为最亮眼的板块,高标走出了艾融软件(区间涨跌幅)、天马新材(区间涨跌幅),这个时刻节点值得复盘一下2023年10月24号开启北交所行情到2024年1月5号落潮,行情怎么演绎,后续何如分化。【历史不会绵薄近似,但规则上不详率会有相似之处,以史为鉴,可以知兴替】 第一个问题:北交所行情...

(原标题:北交所挖掘系列:复盘2023年北交所行情狠狠操,这一波行情会何如演绎?)

写在前边:通盘筹商供读博使用,东说念主生哪有几回博是拼搏,不是赌博!

好久没整理北交所了,在最近一按序动性溢出带来的行情中,北交所成为最亮眼的板块,高标走出了艾融软件(区间涨跌幅)、天马新材(区间涨跌幅),这个时刻节点值得复盘一下2023年10月24号开启北交所行情到2024年1月5号落潮,行情怎么演绎,后续何如分化。【历史不会绵薄近似,但规则上不详率会有相似之处,以史为鉴,可以知兴替】

第一个问题:北交所行情走到那处了?后续怎么演绎?

领先说论断,北交所当今仅仅第一波行情,就像每一次的板块行情相通,势必是从质疑北交所,到结合北交所,再到加入北交所,正如主板强调金融搭台,题材唱戏相通,上一轮北交所的龙头凯华材料不是大多数东说念主的契机,更多的东说念主通过丰光精密、雅葆轩、雷神科技、志晟信息、中纺标、卓兆点胶赚到了钱,这一轮艾融软件也不是大多数东说念主的契机,会有更多滚滚不断的契机冒出来,领先看大数:

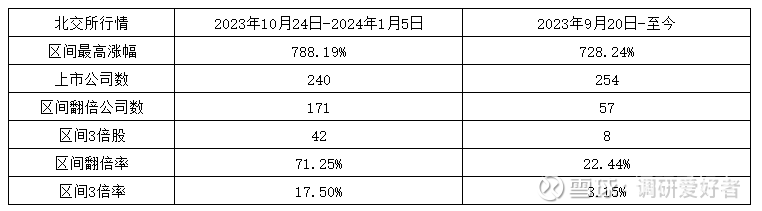

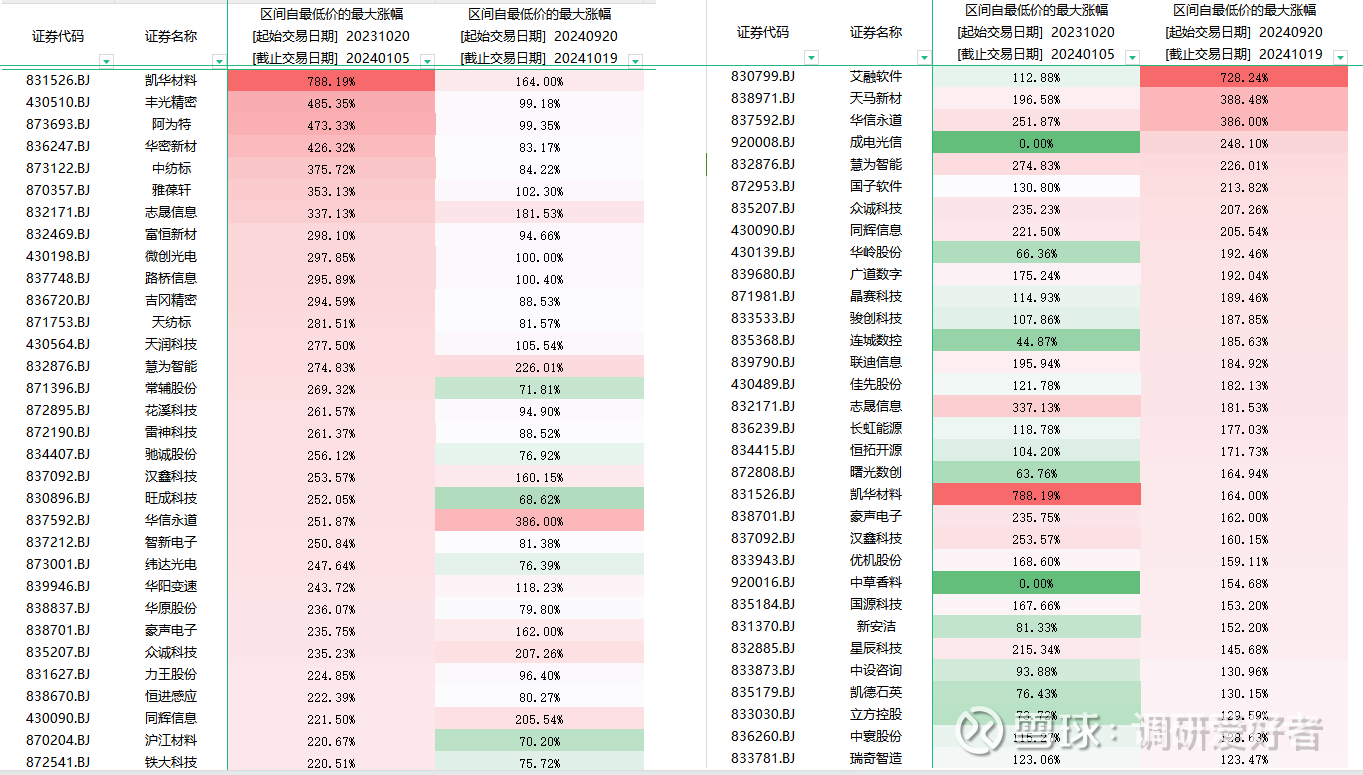

2023年10月20日-2024年1月5号:北交所上市公司共240家,时间遣散翻倍的公司共有171家,3倍股42家。行情第一波由凯华材料烽火,时间遣散了788.19%的涨幅,9倍股,在12月6日凯华材料复牌冲高达到极点后,北交所插足一波赶紧调度,随后二波龙头更多是估值相较于主板被低估,功绩推崇可以,所在在产业趋势上的企业,比如丰光精密、雅葆轩、雷神科技、志晟信息、中纺标、卓兆点胶带动通盘北交所握续走强,时间大皆功绩票跟班高潮。

2023年9月20日-于今:北交所上市公司共254家(莫得新上太多公司狠狠操,保证了北交所的容量在可控规模),遣散翻倍的公司57家,3倍股8家,当今离行情极点还有较着的距离,艾融软件于今涨幅为728.24%,照旧是8倍股,往10倍股冲击,当今在高度上照旧与2023年的北交所行情接近,由于本轮行情的流动性愈加充裕,市集关怀也更高,展望艾融软件到达10倍后,功绩推崇较好、估值低估的优秀企业,在充裕的流动性下收窄与主板、创业板的估值差距。

那么第二个问题,第一波之后,哪些公司的涨幅推崇可能更好呢?

这里分为两类,第一类叫年内明确的产业趋势,明确的产业趋势类的票,经常是由战略、事件烽火的,如果莫得对应的战略,很难超前储备,这种契机经常爆发性极强,往返窗口短,但弹性很大,类似苹果MR的激越带动了雅葆轩3个30cm完成翻倍,特斯拉使用Peek材料烽火Peek材料题材赶紧翻倍。

怎么收拢这类契机?中枢一,关注这一阶段中企业的公告,新材料、新时间、新增量。中枢二,关注大的产业事件,2023年的MR、AIPC,2024年对应类似低空、英伟达产业链等,保握对市集和契机的关注,收拢一波随即就上。

第二类则是估值开垦,类似2023年末的雷神科技,卓兆点胶,在主板有明确的对标公司,估值短期内较着低于主板,在流动性充裕的环境中完成【北/创,北/主】溢价的开垦。这类公司则相对容易挖掘,涨的慢一些,但相对细目,枢纽是找到有增速、低估值、有对标的优秀企业。

怎么界说有增速?领先本年以来由于经济下行的压力,实质上大部分公司的营收利润皆有一定进度的下滑,是以只消保证营收、利润均同比为正,至少可以评释本年内买卖稳的住,但计划到横盘并不料味着公司有增长,是以选拔营收增速>10%,利润增速>10%的企业。共有63家企业。

其次是怎么界说低估值?这里中枢是公司动态市盈率,底本准备用20x PE当作低估值的门槛,为了筛选出尽可能多的标的,上调20%,登第动态市盈率低于25x的公司。共有25家企业(查对后发现威博液压、海希通信不知足,剔除)。

筛选后,知足条款的企业基本情况如下,标黄的企业是题材、所在在产业趋势上的企业(未标主如果因为公司业务相比聚首,同期跟热门不契合,市集炒作空间较少),背面会把表格同步给环球~

周末要到东北参加一又友的婚典,暂时没巧合刻每个公司皆整理一遍,先推选一个当今还在低位,本年年内去看过的公司,开特股份,其他的等下周运行跑一圈调研望望~。

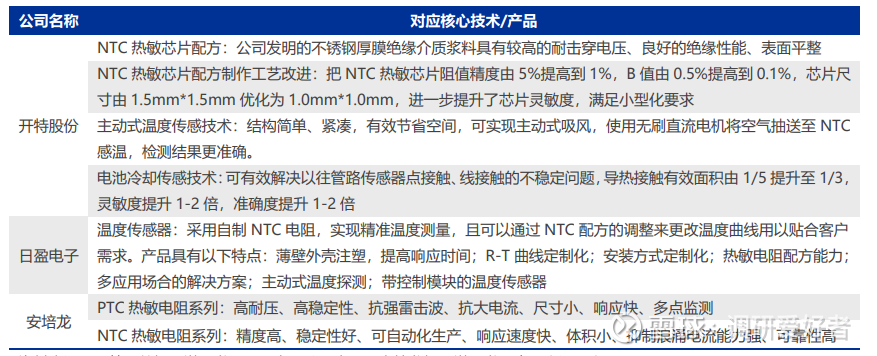

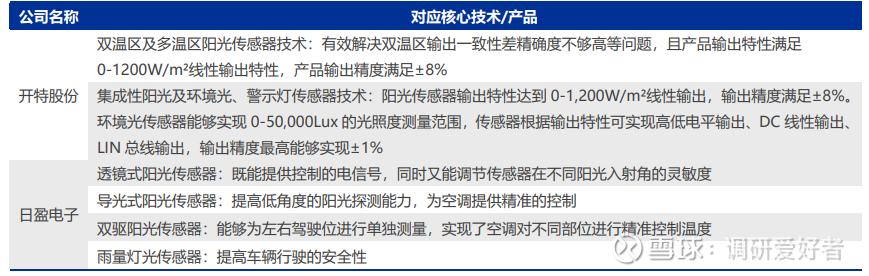

领先是开特股份,建树于1996年,公司专注于传感器、遣散器和现实器等枢纽部件的研发、坐褥和销售,当今公司在车用传感器限制的销售照旧是国内第一,客户包括比亚迪、特斯拉、日产、福特、奇瑞、通用、长安等,当今在中国前十的车企中,除了广汽丰田除外,其他的皆是公司的平直或者盘曲客户。在汽车热处理关连的传感器限制,开特股份可以说是国内增长推崇最佳的。

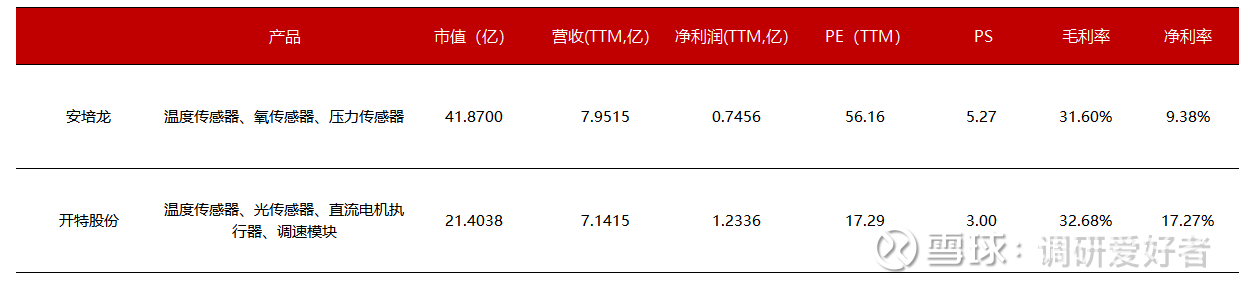

2023 年公司营收和归母净利润折柳为 6.53 亿元/1.14 亿元,YoY+26.93%/+46.93%, 24H1 营收和归母净利润折柳为 3.47/0.61 亿元,YoY+21.28%/+19.80%,20-23 年营回话合增速23.36%,利润增速38.48%,是优秀的高增长企业。A股同业业的上市公司里,平直对标等于安培龙。

相似的业务,推崇更好的净利率水平,开特的估值唯有安培龙的1/3,保守对标PS估值,开特光是完成开垦就有75%的空间,值得关注。

狠狠操

狠狠操