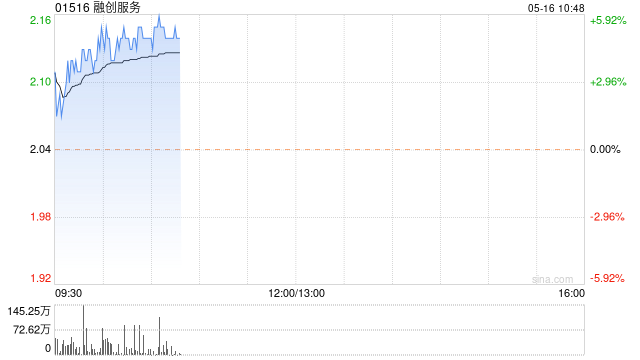

热门栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 中金发布研报称狠狠射安捷,该行小幅上调融创行状(01516)2025年归母中枢净利润料到3%至8.00亿元(同比+0.5%)以响应公司外拓技俩握续滚动,并引入2026年料到8.05亿元(同比+0.6%)。督察跑赢行业评级和想法价2.00港元,对应7.2倍2025年想法中枢P/E和19%上行空间。公司交易于6.0倍2025年中枢P/E和9.1%的2025年股息收益率。 中金主要不雅点如下: 融创行状2024年齿迹稳健阛阓预期 公司...

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

中金发布研报称狠狠射安捷,该行小幅上调融创行状(01516)2025年归母中枢净利润料到3%至8.00亿元(同比+0.5%)以响应公司外拓技俩握续滚动,并引入2026年料到8.05亿元(同比+0.6%)。督察跑赢行业评级和想法价2.00港元,对应7.2倍2025年想法中枢P/E和19%上行空间。公司交易于6.0倍2025年中枢P/E和9.1%的2025年股息收益率。

中金主要不雅点如下:

融创行状2024年齿迹稳健阛阓预期

公司公布2024年度事迹:收入同比略降1%至69.7亿元;计及7.63亿元相干方应收款减值后,归母净亏蚀4.51亿元;不辩论应收款减值拨备、商誉减值、并购带来无形钞票摊销等,归母中枢净利润同比握平于7.96亿元,稳健阛阓预期。公司宣告全年派息0.143元/股,派息率同比握平于55%,现时股价对应股息收益率9.1%。

相干方风险出清已相对充分:2024年公司相干方孝顺收入1.68亿元,占比下落5.7ppt至2.4%,相干方孝顺中枢净利润敞口亦仅占3%傍边。2024年末公司相干方生意应收款原值较2023年下落1.3亿元至32.86亿元,全年新计提减值拨备7.63亿元(其中1H24计提7.30亿元),期末相干方生意应收款净值降至5.9亿元(其中4.1亿元已获典质物担保)。详细增量业务交易和存量应收款减值充分度,该行合计相干方风险出清已相对充分。

av播放器基础物管收入矫捷增长,但利润率有所承压:收成于母公司握续委用登科三方拓展滚动,2024年末公司在管面积同比增长7%至2.91亿平米,带动基础物管收入同比增长4%至63.80亿元;外拓端,公司2024年新签第三方技俩年化协议额约4亿元、同比握平,结构则呈现聚焦中枢城市、中枢业态和大客户的增量提质脾气。2024年基础物管业务毛利率同比下落3.0ppt至20.9%,该行合计部分由于公司为普及行状品性加大参加资金转变力度(公司线路2024年参加资金超6,000万元转变541个技俩,其中超越80%杀青收缴率改善)。

公司回馈鼓动格调强项积极,但需握续胁制现款流发达

公司于事迹会指挥后续将保握不低于55%中枢净利润的盛大派息率(该计谋2022-2024年已连续三年),响应公司积极讲演鼓动取态。截止2024年末公司账面可动用资金总和40.69亿元、仍较为充裕,但该水平相较2023年末有3.67亿元下落,该行合计主要由于两类技俩收缴率压力以至当期野心肠现款流发达同比拟弱:1)新委用的质地存谬误住宅技俩;2)受物业费处置计谋影响城市技俩。该行合计端庄的野心肠现款流发达为后续可握续派息之基础,需握续胁制公司在提供质价相符行状、优化转变小区环境等方面进展。

风险教唆:收缴率承压超预期以至现款流不足预期;派息水平不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君 狠狠射安捷